Ключевые моменты

Отрасль бройлерного производства в США сумела обеспечить стремительный рост потребления курятины, однако сейчас сталкивается с ограничениями в поставках и производстве.

Для удовлетворения растущего спроса генетические компании сосредоточились на улучшении конверсии корма и выходе грудного мяса, что привело к увеличению массы птицы и потребовало модернизации перерабатывающих технологий.

Несмотря на рост живой массы бройлеров, производители сталкиваются с проблемами фертильности и выводимости, что ограничивает численность поголовья.

Инвестиции направляются не столько в строительство новых убойных предприятий, сколько в развитие глубокой переработки и технологий для увеличения производства продукции с добавленной стоимостью.

Несмотря на то что говядина по-прежнему лидирует по стоимости продаж свежего мяса в США, по объёму потребления курятина значительно опережает конкурентов. За последние 30 лет среднедушевое потребление куриного мяса выросло примерно на 13,6 кг. Сегодня средний американец потребляет около 46,7 кг курятины в год (в розничном весе с учётом экспорта, импорта и производственных факторов). Чтобы обеспечить такой спрос, в 2025 году США произведут более 21,6 млн тонн куриного мяса (47,6 млрд фунтов).

Этот рост не произошёл за одну ночь. Его обеспечили гибкость отрасли, постоянное повышение эффективности и способность адаптироваться к меняющимся предпочтениям потребителей.

Как генетика изменила современного бройлера

В 1950–60-х годах производство курятины в США было относительно примитивным. Однако механизация и развитие кормопроизводства привели к инновациям и специализации.

К середине 1980-х годов ключевым показателем стала конверсия корма (FCR). Более эффективные линии бройлеров получили конкурентное преимущество.

В 1990-х и начале 2000-х годов спрос на постное белое мясо стимулировал увеличение выхода грудки. С 2005 года объём мяса, получаемого от потомства одной несушки, вырос на 17% — до примерно 454 кг (1 000 фунтов).

Однако более крупные тушки потребовали развития технологий разделки и глубокой переработки.

Рост массы — снижение выводимости

Консолидация в сфере бройлерной генетики сопровождалась ростом производства мяса, но возникла серьёзная проблема: снижение фертильности и выводимости на родительском уровне.

Сегодня отрасль обслуживают всего две крупные генетические компании (в 1985 году их было 28). Восстановление показателей выводимости возможно, но потребует времени — от 2 до 7 лет — и, вероятно, компромиссов по другим генетическим характеристикам.

Дополнительные ограничения создают:

1) вирус птичьего метапневмовируса;

2) устаревшие инкубатории (многим более 40 лет);

3) нехватка инвестиций в обновление инфраструктуры.

Насколько крупной может быть птица?

Средняя живая масса бройлера в 2025 году достигла 3,0 кг (6,6 фунта), увеличившись на 1,2% за год.

Сегмент «джамбо» (крупные птицы) составляет уже 29% переработки, при средней массе более 4,2 кг (9,3 фунта). В 2010 году их доля составляла всего 10%.

Более крупная птица эффективнее с точки зрения производства, но связана с рисками, включая синдром «деревянной грудки» (Woody Breast Syndrome). Инвестиции в технологии обнаружения дефектрв и совершенствование технологий переработки позволили смягчить влияние этой проблемы.

Рост перерабатывающих мощностей

В 2010-х годах низкие цены на кукурузу и сою стимулировали расширение производства. До 2021 года было построено 7 новых предприятий по первичной переработке.

Однако с 2022 по 2023 годы рост замедлился из-за высоких цен на корма, последствий пандемии, высоких процентных ставок и роста капитальных затрат.

Сегодня отрасль делает ставку не на увеличение численности поголовья, а на увеличение массы птицы и развитие глубокой переработки.

Инвестиции идут в продукцию с добавленной стоимостью

Если в 1970-х годах основную долю рынка составляли целые тушки, то сегодня потребители предпочитают разделанные части и продукты глубокой переработки (наггетсы, филе, панированные изделия и др.).

Расходы американцев на питание вне дома сейчас на 34% превышают расходы на питание дома. Популярность аэрогрилей резко выросла: к 2022 году они заняли 4-е место среди кухонной техники.

Производители оперативно адаптировались, предлагая продукцию, готовую для приготовления в аэрогриле.

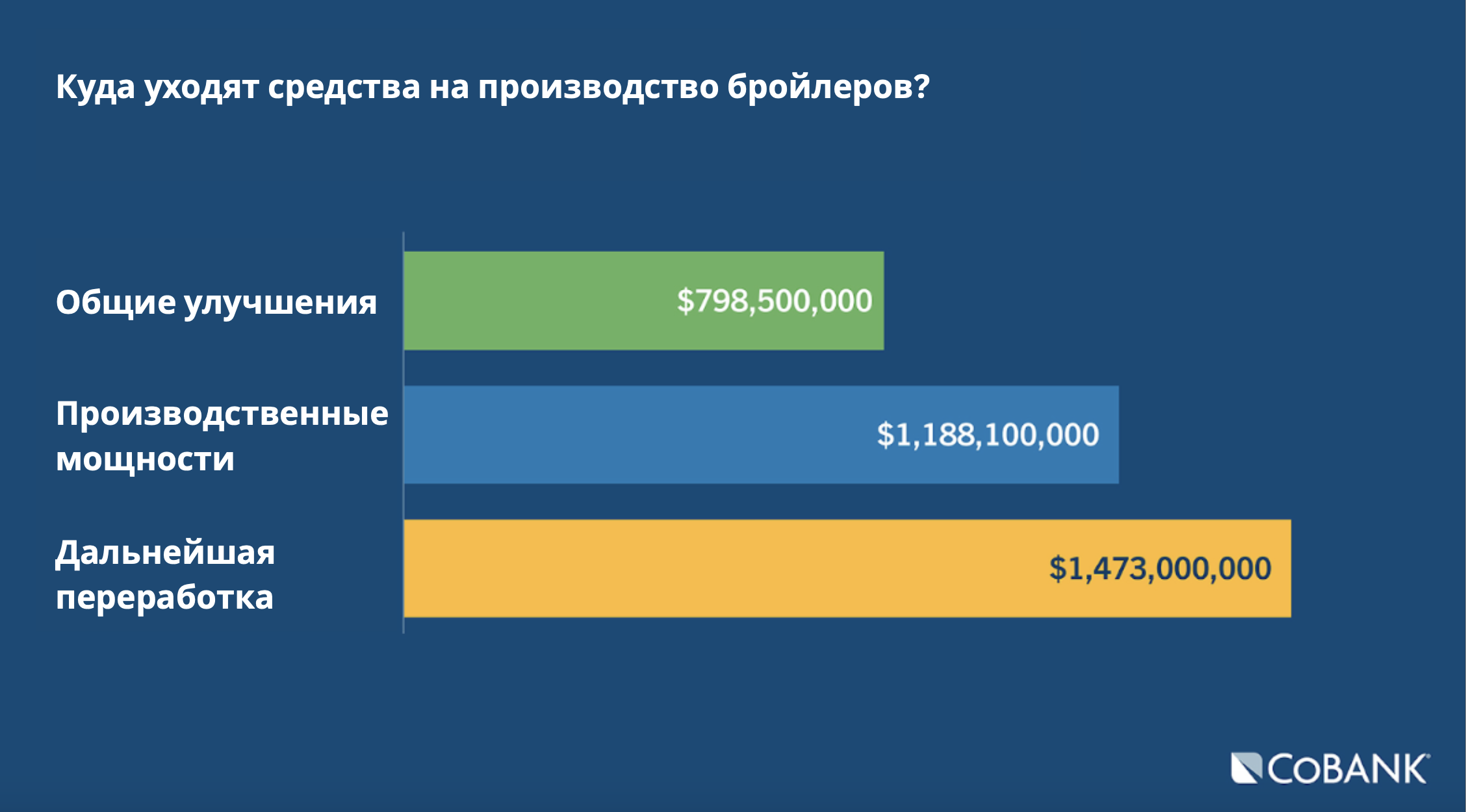

С 2020 года в модернизацию и расширение перерабатывающих мощностей инвестировано более 2,7 млрд долларов.

Доля крупной птицы («джамбо») выросла с 10% в 2008 году до почти 30% сегодня.

Что дальше?

Отрасль бройлерного производства США построена на эффективном превращении зерна и энергии в доступный и питательный белок.

Расширение новых «зелёных» перерабатывающих предприятий ограничено высокими затратами и дефицитом рабочей силы. Рост в ближайшие годы будет обеспечиваться за счёт увеличения объёма реализуемой продукции через программы с добавленной стоимостью, а не за счёт значительного увеличения поголовья.

По прогнозам USDA, среднедушевое потребление курятины в США к 2030 году превысит 48,5 кг (107 фунтов).

.png)